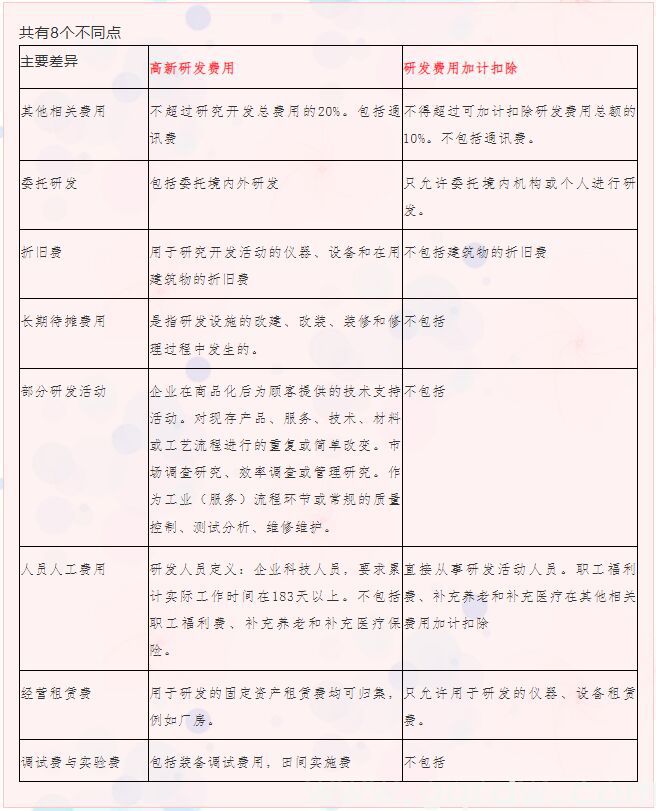

汇算清缴办理的8大变化有哪些?企业每年都需要办理所得税汇算清缴,而且所得税汇算清缴办理会随着相关政策有所变化,所得税申报工作也在有序进行中,在今年汇算清缴中,有关申报程序、表格填写及重大政策上,同往年比,有8个方面重大变化,现在就跟企业服务平台一起看看,汇算清缴办理的8大变化有哪些?

1 、高新技术企业占研发费用的前三年比例。 2016年,国家出台了一项新的高科技企业认定方法。 2017年,高新技术企业按2018年首次申请高新技术待遇的新方法确定。申请17年优惠税率享百分之15,研发费用率指标为三年,也就是三年的17、16、15。这项政策发生了巨大变化,新认定的高新企业必须引起重视。

2、公益性捐赠,首次可以结转后扣除。总务部明确表示,2016年9月1日之后发生的慈善捐款,未在当年扣除完的,可以转入以后的三个纳税年度内扣除。因此,当17年汇算清缴时,可能存在捐赠费用结转并扣除的情况。

3、不同国家的国外所得是不一样的,首次实施综合抵免法。纳税人的海外收入来自两个或两个以上的国家和地区。在计算17年的所得税时,您可以选择分国抵免的方法,或者您可以根据财政和税收(2017)第84号文件选择不分割国家。综合授信方式。

4、实施应税项目和免税项目。纳税人有免税和免税项目。如果一方损失金钱,一方可以相互抵消,另一方必须抵消。

5、国内所得,首次弥补了此前五年境内的年度亏损。从17年初起,公司既有国内所得、又有国外所得。两者的扣除规则是:国内所得不能抵消海外损失;国外所得不仅可以减少国内当年的损失、它还可以弥补中国过去五年的亏损。

6、享受所得税优惠,首次不需要备案。一些省税、地方税务部门已发表明确声明。当纳税人今年起处理汇算清缴时,他们无需办理提交税收优惠的手续。有关税收优惠的信息也从原来的报告系统变为纳税人。保留以备将来参考。鉴于总局尚未颁布国家规定,纳税人应注意每个地方的口径。

7、税前扣除资产损失,首次不用备案和提交相关信息。今年已经出公告规定说结算起,纳税人的资产将在税前扣除,不需要向工商提交相关信息,以备日后参考。

8、国家税务总局修订了年度所得税申报表,将表格数量从原来的41个简化为37个,并对大部分表格进行了修订。今年是第一次激活新版本,纳税人要熟悉新版本的变化和结构。特别要注意隐含的税收征管,税务机关监管的关键方向,减少税收风险。

综上就是【汇算清缴办理的8大变化有哪些?】的全部信息,汇算清缴是企业必须了解的财务操作手册,只有在深刻了解这些内容的时候,我们才知道我们要布局什么内容,在操作的过程中遇到任何问题,都可以直接致电企业服务平台的小编,我们将为你提供最优质的服务和解决方案。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。