初创、成长、成熟三个发展阶段,税务目标不同,税务管理的重点也不同

2019年,我国每天诞生近2万家企业。这一亮眼数据的背后,离不开税收优惠的支持。税收支持的作用大体可以分三种:初创阶段铺路子、成长阶段卸担子、成熟阶段壮胆子。

初创期:合规管理,争取获得税收扶持

对于初创期企业来讲,最大的问题莫过于缺少资金。为解决创业企业缺少资金的难题,国家出台了众多支持创业的税收优惠,为创业企业的发展“铺路子”。也恰恰由于缺乏资金,不少初创期企业没有聘任专职财务人员,而是委托第三方代账公司负责财务和税务工作。实务中,一些代账公司并不规范,入账发票审核不严格、漏报税款等情况时有发生。“一些创业企业图便宜,选择了这些不规范的公司代账。”初创期企业选择代账公司时,不能只考虑价格因素,应选择正规代账公司,规范企业账务处理,确保按时、合规地履行纳税义务,避免不必要的涉税风险。

相比较而言,一些目标长远的创业公司,更加重视财务和税务管理的规范性,在创业初期就聘任了专职财务人员,或者委托正规的代理记账公司。在专职有亏业水平的财务人员的努力下,合规的账证处理、准确的会计核算,令其更容易享受小微企业普惠性减税优惠:月销售额10万元以下(含本数)的增值税小规模纳税人,免缴增值税。小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率(即5%)缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率(即10%)缴纳企业所得税。这些税收优惠其实都是给初创企业发展铺路子的。

对财务和税务合规的创业企业,会因享受小微企业税收优惠等扶持政策实现更好的发展。当具备条件时,还可以进一步申请高新技术企业税收优惠,税负会得到进一步降低。对这类企业而言,其发展就步入财务(税务)合规—享受税收优惠—更加重视财务(税务)合规—享受更多税收优惠这一良性轨道。

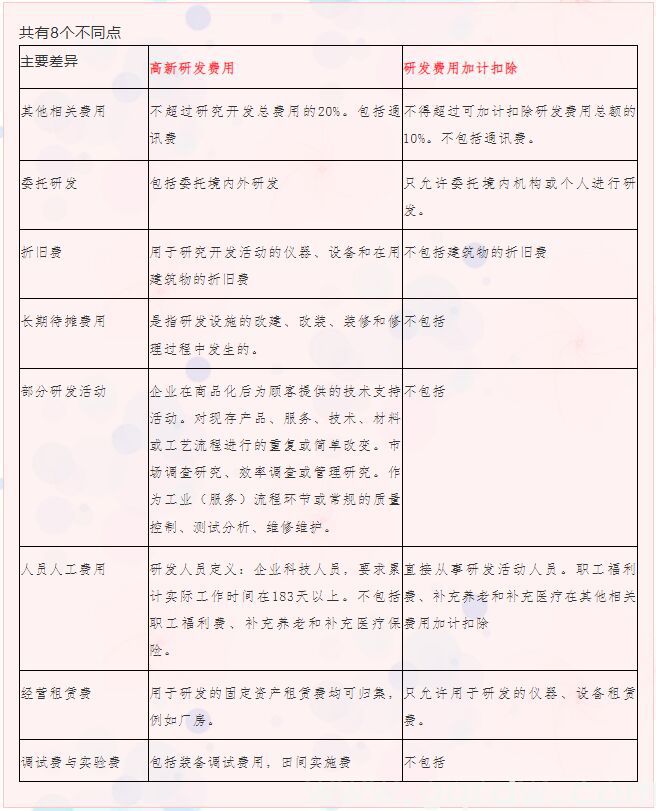

这类拥有符合条件的知识产权,资产和销售收入基数较小,财务和税务管理又比较规范的初创期企业,更易满足《高新技术企业认定管理工作指引》中的“企业成长性”要求,建议其尽快申请高新技术企业资格,适用更低的企业所得税税率,为企业研发提供更多的资金支持。

成长期:科技成果转化,选择合适优惠

相较于初创期企业而言,成长期企业规模逐渐扩大,但面对更加激烈的市场竞争,想办法开源节流,将更多的资金投入到生产研发上,是成长期企业的共同选择。在此过程中,准确预判盈利情况,选择与企业发展情况匹配的税收优惠,是节流的一个重要方面——现行的不少税收优惠政策,正是给成长期的创业企业卸担子的。多数高成长性的创业企业,都属于轻资产类创业企业。对这类企业而言,需要关注科技成果转化的税收优惠选择问题。目前,科技成果转化一般有两种形式:直接转让或技术入股。根据现行政策规定,一个纳税年度内,企业技术转让所得不超过500万元的部分,免缴企业所得税;超过500万元的部分,减半缴纳企业所得税。企业以技术成果对外投资入股,符合条件的,可以享受递延缴纳企业所得税优惠,待转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额,计算缴纳所得税。

这两种形式,选择哪一种,需要结合具体情况分析。举例说,若企业以一项技术成果对外投资,其开发成本为200万元,投资时,经评估其公允价值为700万元。在其他各项条件都符合的情况下,建议企业选择按直接转让处理,其转让所得为500万元(700-200),免缴企业所得税,待以后转让股权时,可以扣除700万元的成本。若企业选择技术入股形式,虽暂时不用缴税,但待将来对外转让股权时,按规定计算、缴纳所得税,同时,能扣除的成本仅为200万元。

不过,由于技术转让所得超过500万元,超过部分需要减半缴纳企业所得税,当科技成果转化增值较大时,按直接转让处理,企业当期可能会面临一定的现金流压力。此时,按技术入股处理,享受递延纳税优惠,则是一个不错的选择。

具体选择享受哪种优惠方式,企业需要认真评估资金流状况。如果资金流充裕,可以按直接转让处理;如果资金流不充裕,则可以按技术入股处理。可以说,现行税收优惠政策把企业可能面临的情况都考虑到了。

成熟期:关注政策导向,强化税务管理

如何用好、用足国家给予的税收优惠,怎样全面加强税务管理。“优惠力度越来越大、合规要求越来越高的税收政策,为我们指出了清晰的方向。

在经历过市场的长期考验,部分创业企业逐渐做大、做强,成功由成长期走入成熟期。在这个阶段,全面加强税务管理,就成为企业维护品牌形象、促进健康发展的“必修课”,也为企业更好地扩展国内、国际市场壮了胆子。“税务管理为企业创造价值”是一项战略目标。企业的税务管理可分为基础纳税申报以及税务筹划两个专业职能。在做好税种、税基的确定、涉税数据取用等工作的基础上,分税种不断强化税务管理。深入分析税会差异,在对外签署的合同中,都明确了收入的确认时点,从而合规地实现了递延纳税,为企业提供了更多现金流。

企业所得税方面的税收优惠,从税率、税基和递延纳税等多个维度积极筹划,在合规的前提下,既快又准的享受各项优惠。我们要做到应缴尽缴、应享尽享和应退尽退。

一些快速发展的科技创新型企业,还可能遇到产品架构快速变化的问题,根据市场的需求,某产品的定位由最初的面向政府端产品,变为面向消费者端产品。

为解决此类变化带来的研发费用归集难题,在产品出厂时,根据该产品可能的发展方向,进行多标签管理。例如,在产品出厂时,可设定“政府部门用”“企业端用”“消费者端用”等多个标签,并根据产品最初定位,将全部的研发费用先归集到“政府部门用”的标签上。随着市场需求的变化,产品结构由面向政府端产品转化为面向消费者端产品时,只需将“政府部门用”标签下的研发费用调整至“消费者端用”标签下即可。这样,享受研发费用加计扣除等优惠时,就不用重新归集了。对于这样的高成长性企业而言,在税务管理上必须随时注意未来可能的变化。科技发展型企业、生产型企应充分享受研发费用加计扣除75%的政策,大幅度减轻企业所得税税收负担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。