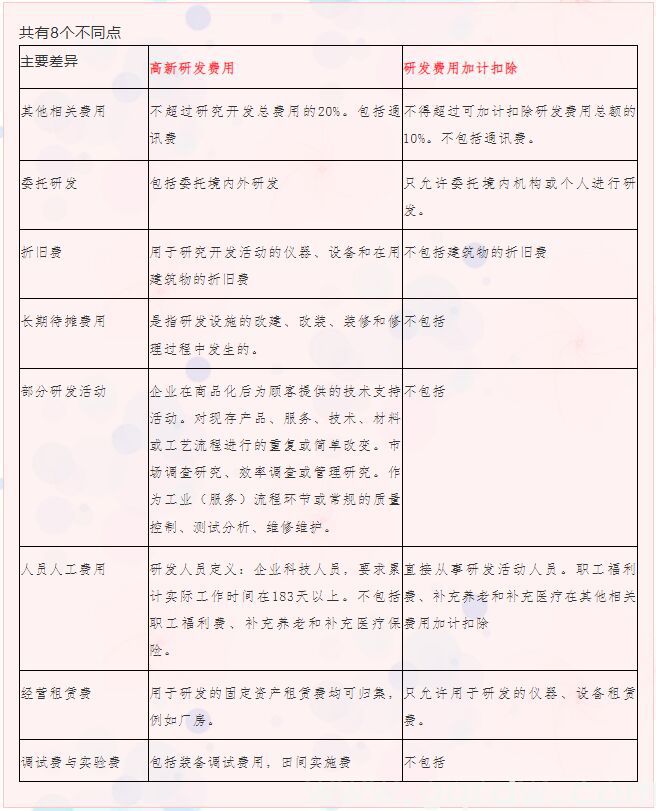

地税征收的税种

地税一般有城市维护建设税根据增值税的7%缴纳) 教育费附加(根据增值税的3%缴税),印花税(根据购销合同的万分之三的百分之六十缴纳)。

地方税包括下列税种:

1、缴交营业税的地方企业所得税(不含上述地方银行和外资银行及非银行金融企业所得税)

2、个人所得税

3、城镇土地使用税

4、资源税

5、城市维护建设税(不含铁道部门、各银行总行、各保险总公司集中交纳的部分)

6、房产税

7、车船税

8、印花税

9、屠宰税

10、农牧业税

11、对农业特产收入征收的农业税(简称农业特产税)

12、耕地占用税

13、契税

14、筵席税(已失效)

15、土地增值税

16、地方教育附加税

17、营业税(不含铁道部门、各银行总行、各保险总公司集中交纳的营业税)

地税征收的税种

地税一般有城市维护建设税根据增值税的7%缴纳) 教育费附加(根据增值税的3%缴税),印花税(根据购销合同的万分之三的百分之六十缴纳)。

地方税包括下列税种:

1、缴交营业税的地方企业所得税(不含上述地方银行和外资银行及非银行金融企业所得税)

2、个人所得税

3、城镇土地使用税

4、资源税

5、城市维护建设税(不含铁道部门、各银行总行、各保险总公司集中交纳的部分)

6、房产税

7、车船税

8、印花税

9、屠宰税

10、农牧业税

11、对农业特产收入征收的农业税(简称农业特产税)

12、耕地占用税

13、契税

14、筵席税(已失效)

15、土地增值税

16、地方教育附加税

17、营业税(不含铁道部门、各银行总行、各保险总公司集中交纳的营业税)

地税主要税种的税率

1、营业税按提供的服务收入5%缴纳;文化体育业等3%;娱乐业20%缴纳;

2、城建税按缴纳的营业税与增值税之和的7%缴纳;

3、教育费附加按缴纳的营业税与增值税之和的3%缴纳;

4、地方教育费附加按缴纳的营业税与增值税之和的2%缴纳;

5、文化事业建设费按广告、娱乐业收入的3%缴纳;

6、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(一年按全额缴纳,以后按年度增加部分缴纳);

7、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);

8、房产税按自有房产原值的70%*1.2%缴纳;

9、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);

10、企业所得税按应纳税所得额(调整以后的利润)缴纳(3万元以内18%,3万元至10万元27%,10万元以上33%);

11、发放工资代扣代缴个人所得税。

地税主要税种的税率

1、营业税按提供的服务收入5%缴纳;文化体育业等3%;娱乐业20%缴纳;

2、城建税按缴纳的营业税与增值税之和的7%缴纳;

3、教育费附加按缴纳的营业税与增值税之和的3%缴纳;

4、地方教育费附加按缴纳的营业税与增值税之和的2%缴纳;

5、文化事业建设费按广告、娱乐业收入的3%缴纳;

6、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(一年按全额缴纳,以后按年度增加部分缴纳);

7、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);

8、房产税按自有房产原值的70%*1.2%缴纳;

9、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);

10、企业所得税按应纳税所得额(调整以后的利润)缴纳(3万元以内18%,3万元至10万元27%,10万元以上33%);

11、发放工资代扣代缴个人所得税。

地税和国税有什么区别

地税和国税有什么区别

1、国税与地税,是指国家税务局系统和地方税务局系统,一般是指税务机关,而不是针对税种而言的。

2、国家税务局系统由国家税务总局垂直领导;省级地方税务局受省级人民政府和国家税务总局双重领导,省级以下地方税务局系统由省级地方税务机关垂直领导。因此,国家税务局系统和地方税务局系统分属国家不同的职能部门,一般是分开办公的。

征收管理分工划分

1、国税局系统:增值税,消费税,车辆购置税,铁道部门、各银行总行、各保险总公司集中缴纳的营业税、所得税、城市建设维护税,中央企业缴纳的所得税,中央与地方所属企业、事业单位组成的联营企业、股份制企业缴纳的所得税,地方银行、非银行金融企业缴纳的所得税,海洋石油企业缴纳的所得税、资源税,外商投资企业和外国企业所得税,证券交易税(开征之前为对证券交易征收的印花税),个人所得税中对储蓄存款利息所得征收的部分,中央税的滞纳金、补税、罚款。

2、地税局系统:营业税、城市维护建设税(不包括上述由国家税务局系统负责征收管理的部分),地方国有企业、集体企业、私营企业缴纳的所得税、个人所得税(不包括对银行储蓄存款利息所得征收的部分),资源税,城镇土地使用税,耕地占用税,土地增值税,房产税,城市房地产税,车船使用税,车船使用牌照税,印花税,契税,屠宰税,筵席税,农业税、牧业税及其地方附加,地方税的滞纳金、补税、罚款。

以上就是广州注册公司小编对“地税征收税种和主要税种的税率以及地税国税区别”的简单介绍。希望能帮助大家对地税有更多的了解和认识。欢迎联系我们进行咨询。

地税和国税有什么区别

地税和国税有什么区别

1、国税与地税,是指国家税务局系统和地方税务局系统,一般是指税务机关,而不是针对税种而言的。

2、国家税务局系统由国家税务总局垂直领导;省级地方税务局受省级人民政府和国家税务总局双重领导,省级以下地方税务局系统由省级地方税务机关垂直领导。因此,国家税务局系统和地方税务局系统分属国家不同的职能部门,一般是分开办公的。

征收管理分工划分

1、国税局系统:增值税,消费税,车辆购置税,铁道部门、各银行总行、各保险总公司集中缴纳的营业税、所得税、城市建设维护税,中央企业缴纳的所得税,中央与地方所属企业、事业单位组成的联营企业、股份制企业缴纳的所得税,地方银行、非银行金融企业缴纳的所得税,海洋石油企业缴纳的所得税、资源税,外商投资企业和外国企业所得税,证券交易税(开征之前为对证券交易征收的印花税),个人所得税中对储蓄存款利息所得征收的部分,中央税的滞纳金、补税、罚款。

2、地税局系统:营业税、城市维护建设税(不包括上述由国家税务局系统负责征收管理的部分),地方国有企业、集体企业、私营企业缴纳的所得税、个人所得税(不包括对银行储蓄存款利息所得征收的部分),资源税,城镇土地使用税,耕地占用税,土地增值税,房产税,城市房地产税,车船使用税,车船使用牌照税,印花税,契税,屠宰税,筵席税,农业税、牧业税及其地方附加,地方税的滞纳金、补税、罚款。

以上就是广州注册公司小编对“地税征收税种和主要税种的税率以及地税国税区别”的简单介绍。希望能帮助大家对地税有更多的了解和认识。欢迎联系我们进行咨询。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。